dijous, març 10, 2022 - 12:54

QUÈ SÓN LES PRESTACIONS PATRIMONIALS DE CARÀCTER PÚBLIC NO TRIBUTARI? SÓN TAXES O PREUS PÚBLICS?. ACTUALITZACIÓ DEL COST DE FINANÇAMENT. PRINCIPI DE PRUDÈNCIA FINANCERA.

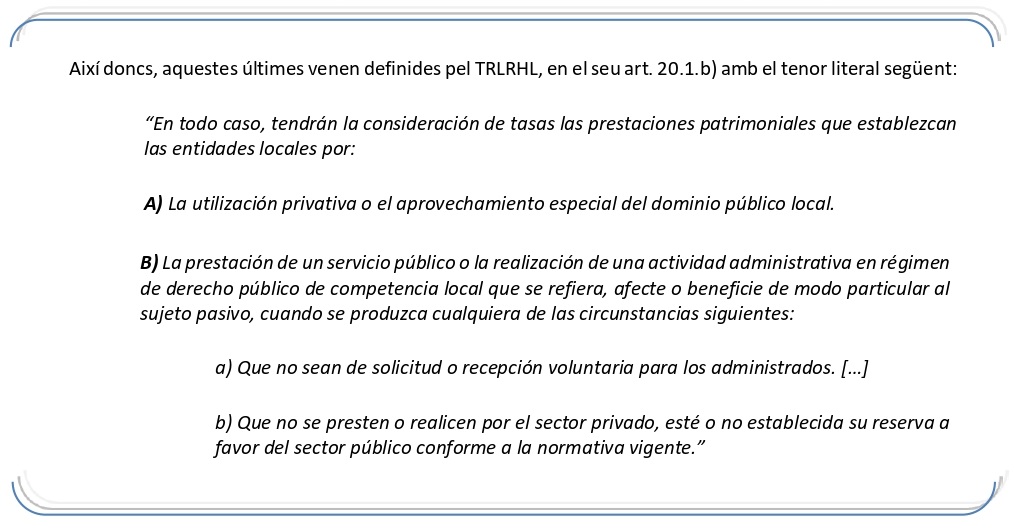

QUÈ SÓN LES PRESTACIONS PATRIMONIALS DE CARÀCTER PÚBLIC NO TRIBUTARI? SÓN TAXES O PREUS PÚBLICS?

L’article 20.6 TRLHL (modificat per la Disp. Final 12 de la TRLCSP) regula les contraprestacions econòmiques establertes coactivament que es perceben per la prestació dels serveis públics.

- Les prestacions patrimonials de caràcter públic no tributari no són taxes.

Encara que ambdues tinguin caràcter coactiu i siguin obligatòries, les taxes són tributs i queden definides com a prestacions patrimonials tributàries.

Comparteixen unes certes característiques:

Es donen les següents diferències:

- Els preus públics no tenen caràcter coactiu ni obligatori per als administrats i es presten en règim de competència en el sector privat. Els preus públics són tributs mentre que les prestacions patrimonials de caràcter públic no tributaries no ho són. Per tant, tampoc son preus públics.

- Exemples:

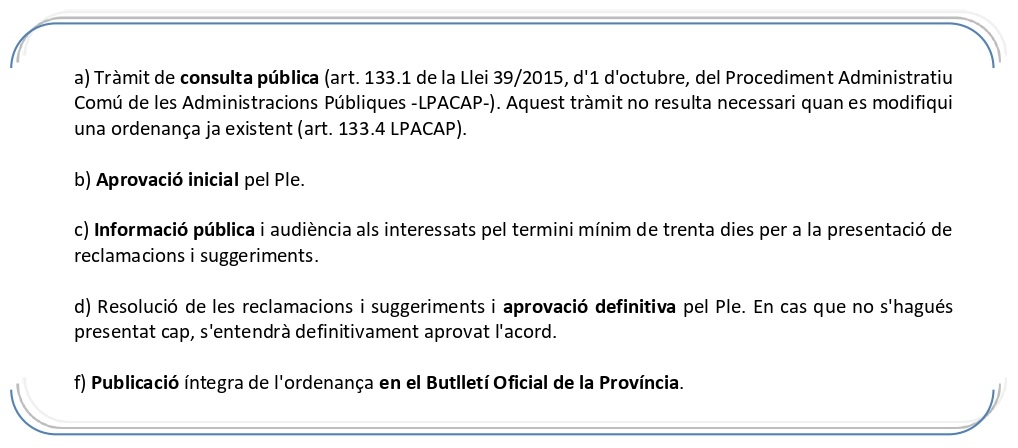

REGULACIÓ MITJANÇANT ORDENANÇA.

L'art. 20.6 TRLRHL preveu l'establiment i la regulació de les prestacions patrimonials públiques de caràcter no tributari a través d'Ordenances no fiscals i en la qual s'ha de fixar els elements essencials d'aquestes.

Quant al procediment d'elaboració i publicació d'ordenances municipals, ve regulat en els arts. 49 i 70.2 LRBRL, sent molt similar a l'establert per a les ordenances fiscals de l'art. 17 TRLRHL.

Aquest consta de les següents fases:

ACTUALIZACIÓ DEL COST DE FINANÇAMENT. PRINCIPI DE PRUDÉNCIA FINANCERA.

El BOE de 5 de març publica la Resolució de 3 de març de 2022 per la qual es defineix el principi de prudència financera aplicable a les operacions d’endeutament i derivats de les CCAA i entitats locals.

Conforme a aquesta obligació d'actualització mensual del cost de finançament de l'Estat a cada termini, es publica un nou annex 1.

Poden accedir a través del següent enllaç:

https://www.boe.es/boe/dias/2022/03/05/pdfs/BOE-A-2022-3479.pdf

ALCALDEALDIA