dijous, gener 15, 2026 - 16:55

Mesures urgents en matèria tributària i de Seguretat Social.

El 24 de desembre de 2025 s'ha publicat al Boletín Oficial del Estado el Reial decret llei 16/2025, de 23 de desembre, pel qual es prorroguen determinades mesures per fer front a situacions de vulnerabilitat social, i s' adopten mesures urgents en matèria tributària i de Seguretat Social.

Amb l'entrada en vigor del Reial decret llei 16/2025, s'han establert mesures urgents per garantir l'estabilitat de les hisendes locals i la protecció social als municipis durant l'exercici 2026. Davant la pròrroga dels Pressupostos Generals de l' Estat, aquestes són les disposicions de major impacte per a la vostra entitat:

1. Mesures en matèria d' hisenda local

A) Lliuraments a compte per al 2026: Davant la pròrroga dels Pressupostos Generals de l'Estat, la norma garanteix la suficiència financera de les Entitats Locals. S' estableix que els lliuraments a compte de la participació en els tributs de l' Estat es calcularan mantenint els imports de l' exercici 2025. L' Estat habilitarà els crèdits necessaris per assegurar el flux d' aquests recursos sense interrupcions.

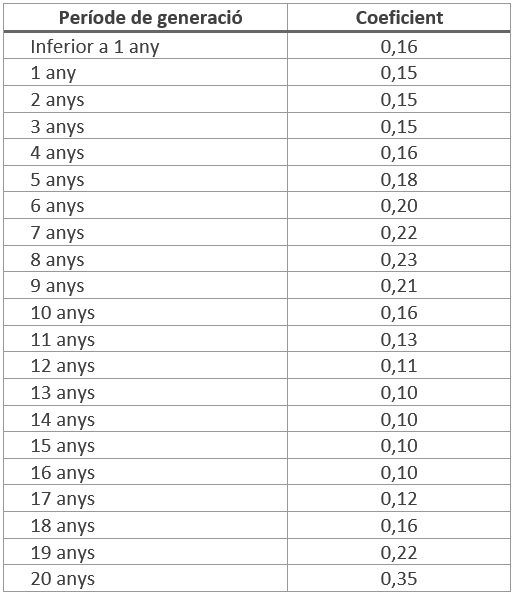

B) Actualització de la Plusvàlua Municipal (IIVTNU): Es modifiquen els coeficients màxims previstos a l'article 107.4 del Text Refós de la Llei d'Hisendes Locals. Els nous imports màxims a aplicar, amb efectes des de l '1 de gener de 2026, sobre el valor del terreny segons el període de generació són:

Nota: Els ajuntaments hauran de revisar les seves ordenances fiscals per assegurar que els tipus aplicats no superin aquests nous límits legals.

2. Mesures en matèria de Serveis Socials i habitatge

Es prorroga fins al 31 de desembre de 2026 l'anomenat "Escut Social", la qual cosa impactarà en la gestió de les àrees de serveis socials:

- Suspensió de Llançaments: S' amplia la paralització de desnonaments per a persones vulnerables econòmicament que no tinguin alternativa habitacional.

- Garantia de Subministraments Vitals: Continua la prohibició d' interrompre el subministrament d' aigua, gas i electricitat als consumidors protegits.

Bo Social Elèctric: Es mantenen els descomptes del 65% per a consumidors vulnerables i del 80% per a vulnerables severs.

3. Àmbit laboral i retribucions

- Salari Mínim Interprofessional (SMI): Per tal d'evitar un buit normatiu, es prorroga la vigència del SMI de 2025 per a l'inici de l'any 2026, fins que s'aprovi el nou Reial decret que ho reguli. Això afecta la base de cotització i contractació de personal laboral temporal o en plans d' ocupació.

- Revalorització de Pensions: Es fixa un increment general del 2,7%, dada rellevant per al càlcul d' ingressos en expedients d' ajuts d' emergència social o subvencions municipals.

4. Mesures específiques DANA

S'estenen els ajuts directes per pal·liar els danys causats per la DANA d'octubre i novembre de 2024, incloent específicament a comunitats de béns i entitats sense personalitat jurídica dedicades a activitats econòmiques als municipis afectats.

Conclusió: Els ajuntaments hauran de procedir a l' adaptació dels seus protocols d' actuació, especialment pel que fa a la gestió de tributs i la tramitació d' expedients de vulnerabilitat habitacional, per donar compliment al que disposa aquesta nova norma.

Més informació: https://www.boe.es/boe/dias/2025/12/24/pdfs/BOE-A-2025-26458.pdf

ALCALDEALDIA