divendres, febrer 6, 2026 - 14:45

Mesures que afecten les Entitats Locals després de la derogació del Reial Decret-llei 16/2025 i aprovació dels Reials Decrets-llei 2/2026 i 3/2026

1. Introducció: derogació del Reial Decret-llei 16/2025 i situació normativa actual

El passat 28 de gener de 2026, el Congrés dels Diputats va derogar el Reial Decret-llei 16/2025, que contenia mesures urgents en matèria tributària, de Seguretat Social, habitatge, subministraments i finançament local. La circular informativa 15/2025 (que us vam remetre el 31 de desembre) resumia totes aquestes mesures.

Amb la derogació, totes aquestes mesures van quedar sense efecte, cosa que va afectar especialment:

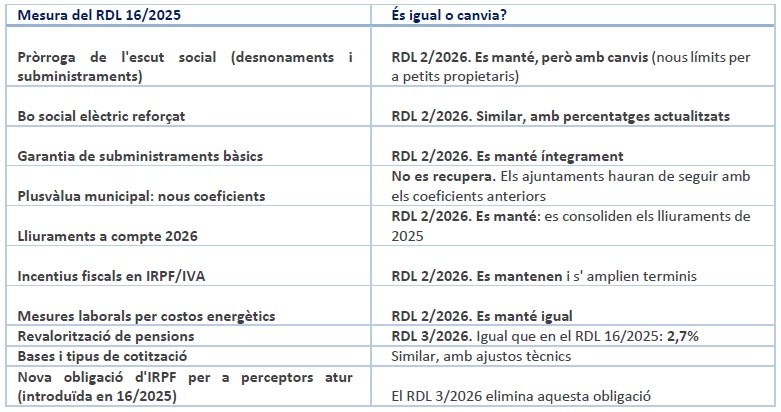

- l' actualització dels coeficients màxims de la plusvàlua municipal,

- els lliuraments a compte 2026,

- la pròrroga de l'escut social (habitatge i subministraments),

- diversos incentius tributaris,

- mesures laborals i revalorització de pensions.

Per cobrir aquest buit normatiu, el Govern ha aprovat dos nous reials decrets:

- RDL 2/2026, de 3 de febrer (habitatge, energia, tributs i finançament territorial)

- RDL 3/2026, de 3 de febrer (pensions i Seguretat Social)

Substitueixen aquests reials decrets llei les mesures del RDL 16/2025?

2. Mesures del Reial Decret-llei 2/2026 que afecten les entitats locals.

El RDL 2/2026 és el més rellevant per als ajuntaments.

2.1. Finançament local

✔ Es mantenen els lliuraments a compte de 2025

Malgrat la pròrroga pressupostària, les entitats locals continuaran rebent el 2026 els mateixos imports que el 2025, evitant una caiguda d'ingressos.

Inclou:

- Municipis del model de cessió i no cessió

- Diputacions i cabildos

- EMD, comarques, consells insulars, etc.

S' autoritzen suplements de crèdit per garantir aquests imports.

2.2. IAE – Telefonia mòbil: protecció als ajuntaments

El RDL estableix expressament que:

✔ Els ajuntaments NO hauran de retornar ingressos de l'IAE (quotes nacionals de telefonia mòbil)

Fins i tot quan l'Estat retorni aquestes quotes a les operadores per sentències fermes.

S' evita així un impacte potencial molt elevat per a les tresoreries municipals.

2.3. Habitatge i escut social

Es recuperen les mesures de l'escut social fins a 31/12/2026:

✔ Suspensió de desnonaments per a llars vulnerables

Però amb una novetat important: No s' aplicarà quan l' arrendador sigui propietari de dos o menys habitatges.

✔ Compensacions per a propietaris afectats

Termini ampliat fins a 31 de gener de 2027.

✔ Ampliació de la cobertura del Pla Estatal d' Habitatge

S'adapten recursos del Pla 2018–2021 per sufragar compensacions.

2.4. Energia

✔ Bo social elèctric reforçat el 2026

- 42,5 % per a vulnerables

- 57,5 % per a vulnerables severs

✔ Garantia de subministrament d' aigua i energia per a llars vulnerables

Fins al 31/12/2026.

2.5. Mesures tributàries d'interès per a les entitats locals

- Pròrroga de mòduls IRPF i IVA durant el 2026.

- Reobertura de terminis per renunciar o revocar règims tributaris fins al 16 de febrer de 2026.

- Pròrroga de deduccions "verdes" (vehicles elèctrics, recàrrega, rehabilitació energètica).

2.6. Mesures laborals

- Es manté la prohibició d' acomiadar per increment de costos energètics si l' empresa rep ajuts públics.

3. Mesures del Reial Decret-llei 3/2026 que afecten indirectament les entitats locals

Tot i que el RDL 3/2026 és essencialment estatal, té impacte directe en la gestió municipal (gestió de personal, serveis socials i pensions no contributives).

3.1. Revalorització de pensions i prestacions (2,7%)

Afecta:

- Pensions contributives i no contributives

- Pensions de classes passives

- Pensions SOVI

- Prestacions de discapacitat i fills a càrrec

Impacte per als ajuntaments:

- Càlcul d' ingressos per a ajuts socials

- Procediments de valoració d' unitats convivencials

- Serveis socials municipals

3.2. Bases i tipus de cotització

Inclou:

- Actualització del topall màxim a 5.101,20 €/mes

- Mecanisme d' Equitat Intergeneracional: 0,90%

- Cotització addicional de solidaritat

- Règim especial d'autònoms (trams 2025 prorrogats)

3.3. Eliminació de l'obligació de presentar IRPF per a perceptors d'atur

✔ Es deroga l'obligació introduïda el 2024–2025 de presentar declaració IRPF per als beneficiaris de prestacions per desocupació.

Evita càrregues administratives i situacions perjudicials per a famílies vulnerables.

4. Conclusions per als Ajuntaments

- La majoria de mesures del RDL 16/2025 es recuperen entre el RDL 2/2026 i el RDL 3/2026, però no totes.

- NO es recuperen els nous coeficients de la plusvàlua municipal, que queden derogats.

- Es garanteix el finançament local mantenint els lliuraments a compte del 2025.

- Es protegeix els ajuntaments davant de devolucions d'IAE per telefonia mòbil.

- Es prorroguen mesures socials clau (desnonaments, subministraments, bo social).

- S' actualitzen pensions i cotitzacions, amb impacte en serveis socials i personal municipal.

Enllaços

RDL 2/2026: https://www.boe.es/boe/dias/2026/02/04/pdfs/BOE-A-2026-2547.pdf

RDL 3/2026: https://www.boe.es/boe/dias/2026/02/04/pdfs/BOE-A-2026-2548.pdf

ALCALDEALDIA