divendres, gener 13, 2023 - 13:52

LLEI 31/2022, DE 23 DE DESEMBRE, DE PRESSUPOSTOS GENERALS DE L’ESTAT PER A L'ANY 2023.

El BOE núm. 308, de 24 de desembre de 2022 va publicar la Llei 31/2022, de 23 de desembre, de Pressupostos Generals de l'Estat per a l'any 2023 que, entre les diverses mesures aprovades, i pel que fa a les Entitats Locals, en destaquem les següents:

-

Retribucions del personal al servei del sector públic.

L'Article 19 del Capítol I del Títol III de la Llei, després de fer una definició del que constitueix el «sector públic» a aquests efectes, tracta de les despeses del personal amb la previsió general que, l'any 2023, les retribucions del personal al servei del sector públic tindran un increment del 3,5 % amb el següent desglossament:

- 2,5 % d' increment fix i

- dues clàusules de revisió del 0,5 % cadascuna. La primera vinculada a l'Índex de Preus al Consum Harmonitzat (IPCA) i la segona al Producte Interior Brut (PIB) nominal.

Aquestes clàusules de revisió s'aplicaran de la manera següent:

- Increment vinculat a l'IPCA. Si la suma de l'IPCA de l'any 2022 i de l IPCA avançat del mes de setembre de 2023 fos superior al 6 %, s'aplicarà un increment retributiu complementari del 0,5 %. Una vegada publicats per l’Institut Nacional d’Estadística (INE) les dades de l'IPCA avançat del mes de setembre de 2023, s'aprovarà l'aplicació d'aquest increment mitjançant Acord del Consell de Ministres, que es publicarà al BOE.

- Increment vinculat a l'evolució del Producte Interior Brut (PIB) nominal l'any 2023. Si l' increment del PIB nominal igualés o superés l'estimat pel Govern en el quadre macroeconòmic que acompanya l'elaboració d'aquesta llei de Pressupostos, s'aplicarà un augment retributiu complementari del 0,5 %. Una vegada publicades per l'INE les dades d'avanç del PIB de 2023, s'aprovarà l'aplicació d'aquest increment mitjançant Acord del Consell de Ministres que es publicarà al BOE.

No es podrà incrementar les despeses d'acció social respecte a les de 2022.

En el sector públic es podran realitzar aportacions als plans de pensions d'ocupació o contractes d'assegurança col·lectius sempre que no se superi l'increment global retributiu establert per a l'any 2023.

La massa salarial del personal laboral, que podrà incrementar-se en el percentatge màxim previst en l'apartat dos d' aquest article, en termes d'homogeneïtat per als dos períodes objecte de comparació, està integrada pel conjunt de les retribucions salarials i extrasalarials meritades per l' esmentat personal l' any anterior.

S' exceptuen, en tot cas:

a) Les prestacions i indemnitzacions de la Seguretat Social.

b) Les cotitzacions al sistema de la Seguretat Social a càrrec de l'ocupador.

c) Les indemnitzacions corresponents a trasllats, suspensions o acomiadaments.

d) Les indemnitzacions o abonaments de despeses que hagi realitzat el treballador.

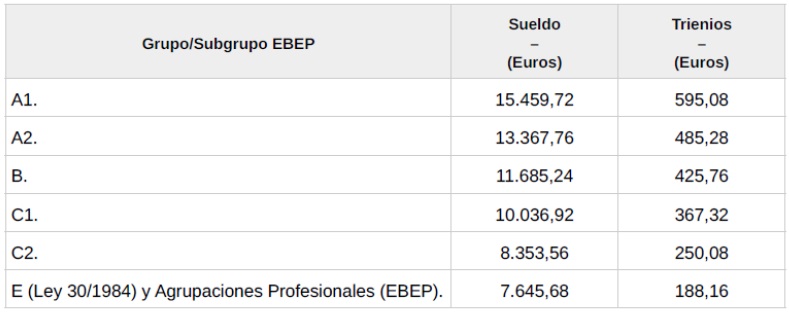

Els funcionaris als quals resulta d'aplicació l'article 76 del Text refós de la Llei de l'Estatut Bàsic de l'Empleat Públic, percebran, en concepte de sou i triennis, en les nòmines ordinàries de gener a desembre de 2023, les quanties referides a dotze mensualitats que es recullen a continuació: (art. 19.5) :

Pel que fa a les pagues extraordinàries dels mesos de juny i desembre de 2023, es determinen els imports següents:

Les referències a les retribucions s'entenen sempre fetes a retribucions íntegres.

El que disposen els apartats anteriors s'ha d'entendre sens perjudici de les adequacions retributives que, amb caràcter singular i excepcional, resultin imprescindibles pel contingut dels llocs de treball, per la variació del nombre d'efectius assignats a cada programa o pel grau d assoliment dels objectius que s'hi fixen.

Els acords, convenis o pactes que impliquin creixements retributius superiors als fixats en els apartats anteriors han d'experimentar l'adequació oportuna, i esdevenen inaplicables les clàusules que s'hi oposin.

Aquests límits seran d'aplicació a les retribucions dels contractes mercantils del personal del sector públic.

-

Oferta d' ocupació pública.

L'article 20 del mateix Capítol I inclou la regulació de l'Oferta d' Ocupació Pública, que s'articularà a través de les següents taxes de reposició d' efectius:

- En els sectors prioritaris la taxa serà del 120 % i en els altres sectors del 110 %.

- Les entitats locals que tinguessin amortitzat el seu deute financer a 31 de desembre de l'exercici anterior tindran un 120 % de taxa en tots els sectors.

- La taxa serà del 125 % per a les Forces i Cossos de Seguretat de l'Estat, cossos de Policia Autonòmica i Policies Locals, que es consideraran també sectors prioritaris.

- La taxa específica, en els termesprevistos en l'apartat dos.3 d'aquest article 20, on es contempla que cada Administració podrà autoritzar, amb caràcter extraordinari, una taxa específica que sigui necessària per donar compliment de l'objectiu previst en la Llei 20/2021, de 28 de desembre, de mesures urgents per a la reducció de la temporalitat en l'ocupació pública, que la temporalitat en l' ocupació pública no superi el 8 % de les places de naturalesa estructural en cadascun dels seus àmbits, sempre que vingui justificat d' acord amb l' instrument de planificació plurianual amb què haurà de comptar.

La taxa de reposició d'un o més sectors prioritaris es podrà acumular a altres sectors prioritaris, i la taxa de reposició dels sectors no prioritaris es pot acumular als sectors prioritaris. Les entitats locals que tinguin amortitzada el deute financer a 31 de desembre de l' exercici anterior podran acumular la seva taxa de reposició indistintament en qualsevol sector.

Les administracions públiques no podran cedir taxa de reposició a les seves societats mercantils públiques, entitats públiques empresarials i fundacions. Es podrà cedir taxa de reposició als consorcis per part de les administracions i altres entitats que participin en el consorci.

Quan s'hagi acordat, per conveni o per qualsevol altre instrument jurídic, la gestió del servei per una administració diferent de la titular del servei, aquesta pot cedir taxa de reposició a l'Administració que fa la prestació. A més, les entitats locals poden cedir taxa a entitats locals supramunicipals en les quals participin.

Limitacions a la contractació temporal:

La contractació de personal laboral, així com els nomenaments de personal funcionari i estatutari hauran de realitzar-se amb caràcter fix, indefinit o permanent, segons escaigui.

No es podrà contractar personal temporal, ni realitzar nomenaments de personal estatutari temporal i de personal funcionari interí excepte en casos excepcionals i per cobrir necessitats urgents i inajornables.

-

Retribucions i assistències dels membres de les corporacions locals.

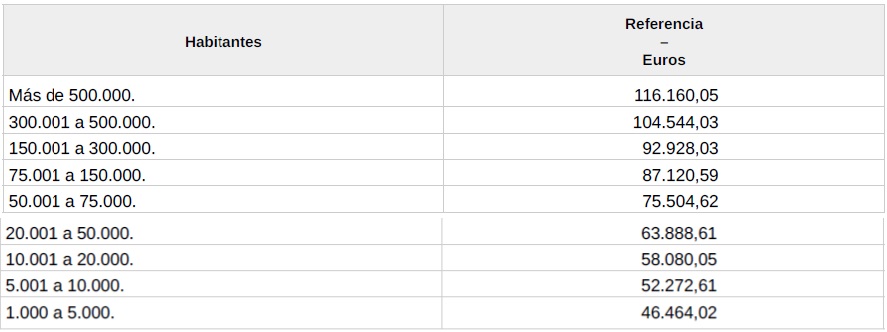

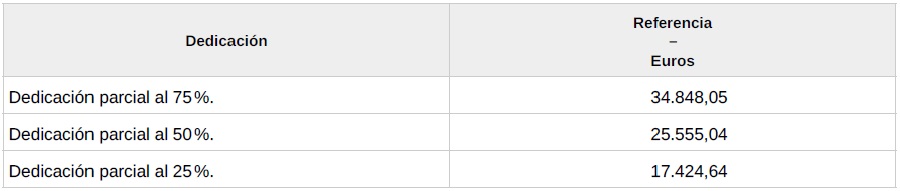

Disposició addicional vint-i-setena. S'actualitza el límit màxim total que poden percebre els membres de les corporacions locals per tots els conceptes retributius i assistències, exclosos els triennis als quals tinguin dret els funcionaris de carrera que es trobin en situació de serveis especials.

En el cas de Corporacions Locals de menys de 1.000 habitants, resultarà d' aplicació la següent escala, atenent a la seva dedicació:

-

Tributs locals.

- Impost d'Activitats Econòmiques:

A l'article 70 s'introdueixen diverses modificacions en les Tarifes de l'Impost sobre Activitats Econòmiques.

- En la secció primera d'aquelles, s'adapta la tributació del sector de la telefonia al contingut de la sentència del Tribunal Suprem 996/2022, de 14 de juliol de 2022, en la qual, en aplicació del Dret de la Unió Europea, es considera injustificada la major tributació per aquest impost de la telefonia mòbil en relació amb la telefonia fixa.

- Es crea un nou grup per tal de classificar de forma específica els serveis prestats per les oficines flexibles, «coworking» i centres de negocis.

- En la secció segona, es creen dos nous grups per, d'una banda, classificar de forma específica l'activitat exercida pels escriptors i guionistes, i, de l'altra, recollir aquells altres professionals relacionats amb les activitats artístiques i culturals diferents de les classificades en la secció tercera, i, en conseqüència, es modifica el títol de la corresponent agrupació.

- Es crea un nou grup per incorporar de manera expressa els guies de muntanya, per tal d'atorgar major seguretat jurídica a la classificació d' aquesta activitat.

- I, finalment, es crea un nou grup a la secció tercera per tal de classificar de forma específica els compositors, lletristes, arranjadors i adaptadors musicals.

- Impost sobre l'increment de valor dels terrenys de naturalesa urbana (plusvàlua):

Així mateix, a l'article 71, s'actualitzen els imports dels coeficients màxims revistos a aplicar al valor dels terrenys en funció del període de generació de l'increment de valor, per a la determinació de la base imposable de l'Impost sobre l'Increment de Valor dels Terrenys de Naturalesa Urbana.

-

Finançament de les Entitats Locals.

El Títol VII s'estructura en dos capítols dedicats, respectivament, a Entitats Locals i Comunitats Autònomes.

Dins del Capítol I es contenen normes relatives al finançament de les Entitats Locals, englobant en el mateix als municipis, províncies, cabildos i consells insulars, així com Comunitats Autònomes uniprovincials.

El nucli fonamental està constituït per l'articulació de la participació de les Entitats Locals en els tributs de l'Estat, tant en la determinació de la seva quantia, com en la forma de fer-la efectiva. Cal destacar com a instrument la participació, a través del Fons Complementari de Finançament amb atenció específica a les compensacions a les entitats locals per pèrdues de recaptació en l' Impost sobre Activitats Econòmiques.

Així mateix, cal indicar que, en el cas dels municipis, està definit un altre model de participació basat en criteris de repartiment de població, esforç fiscal i invers de la capacitat tributària i que s'aplica als que tenen una població inferior a 75.000 habitants i que no són capitals de província o de comunitat autònoma.

No obstant això, aquesta regulació es completa amb altres transferències, constituïdes per la compensació als ajuntaments dels beneficis fiscals concedits a les persones físiques o jurídiques en els tributs locals, donant compliment al que preveu l'article 9 del Reial decret legislatiu 2/2004, de 5 de març, pel qual s'aprova el Text refós de la Llei Reguladora de les Hisendes Locals.

Igualment, es regulen:

- obligacions d' informació a subministrar per les entitats locals,

- normes de gestió pressupostària,

- l'atorgament de bestretes als ajuntaments per cobrir els desfasaments que puguin ocasionar-se en la gestió recaptatòria dels tributs locals i

- l'articulació del procediment per donar compliment a les compensacions de deutes ferms contrets amb l'Estat per les Entitats Locals, incloent-hi les que, si s'escau, s'hagin d'aplicar com a conseqüència d'incompliments reiterats dels terminis de pagament establerts en la normativa de mesures de lluita contra la morositat, en aplicació de l'article 18 de la Llei Orgànica 2/2012, de 27 d' abril, d' Estabilitat Pressupostària i Sostenibilitat Financera.

-

Modificacions legislatives.

- Modificació de l'Estatut Bàsic de l'Empleat Públic (EBEP):

La Disposició Final 24a modifica alguns preceptes del Reial Decret Legislatiu 5/2015, de 30 d'octubre, pel qual s'aprova el Text Refós de la Llei de l'Estatut Bàsic de l'Empleat Públic pel que fa, principalment, als convenis i acords col·lectius i als plans d'igualtat en les Administracions Públiques.

- Es suprimeix l'últim paràgraf de l' apartat 2 de l' article 32 que establia que concorre causa de “grave interés público derivada de la alteración sustancial de las circunstancias económicas” quan les Administracions Públiques hagin d'adoptar mesures o plans d'ajustaments, de reequilibri en els comptes públics o de caràcter economicofinancer per assegurar l' estabilitat pressupostària o la correcció del dèficit públic.

- Es suprimeix l'apartat 10 de l'article 38 de l'EBEP.

- Es modifica la Disposició Addicional 7a de l'EBEP relativa als plans d'igualtat en les Administracions Públiques que queda redactada de la manera següent:

1. Las Administraciones Públicas están obligadas a respetar la igualdad de trato y de oportunidades en el ámbito laboral y, con esta finalidad, deberán adoptar medidas dirigidas a evitar cualquier tipo de discriminación laboral entre mujeres y hombres.

2. Sin perjuicio de lo dispuesto en el apartado anterior, las Administraciones Públicas aprobarán, al inicio de cada legislatura, un Plan para la Igualdad entre mujeres y hombres para sus respectivos ámbitos, a desarrollar en el convenio colectivo o acuerdo de condiciones de Trabajo del personal funcionario que sea aplicable, en los términos previstos en el mismo.

El Plan establecerá los objetivos a alcanzar en materia de promoción de la igualdad de trato y oportunidades en el empleo público, así como las estrategias o medidas a adoptar para su consecución. El Plan será objeto de negociación, y en su caso acuerdo, con la representación legal de los empleados públicos en la forma que se determine en la legislación sobre negociación colectiva en la Administración Pública y su cumplimiento será evaluado con carácter anual.

3. En el plazo de 3 meses se creará un Registro de Planes de Igualdad, adscrito al departamento con competencias en materia de función pública, al que deberán remitir las distintas Administraciones públicas sus planes de igualdad, así como sus protocolos que permitan proteger a las víctimas de acoso sexual y por razón de sexo, para un mejor conocimiento, seguimiento y trasparencia de las medidas a adoptar por todas las Administraciones Públicas en esta materia>>.

Modificació del precepte relatiu a la jornada a l'Administració Pública:

La Disposició Final 28a modifica els apartats Dos i Tres de la Disposició Addicional 144a de la Llei 6/2018, de 3 de juliol, de Pressupostos Generals de l'Estat per a l'any 2018 que era l'article que fins ara regulava la jornada de treball en l'Administració Pública:

- S'elimina de l'apartat Dos de la D.A. 144a el requisit per poder establir una jornada ordinària diferent a l'establerta amb caràcter general en virtut del qual calia que en l' exercici pressupostari anterior s' haguessin complert els objectius d' estabilitat pressupostària, deute públic i la regla de despesa. Aquest requisit en la nova redacció s' elimina, però es manté que el fet d' establir una jornada ordinària diferent no pot afectar l'objectiu de temporalitat del 8%.

- Si elimina el requisit del compliment dels objectius d'estabilitat pressupostària, deute públic i regla de despesa respecte a l' establiment de jornades ordinàries diferents a les entitats de dret públic o privat i organismes dependents.

- Modificació de la Llei 9/2017, de 8 de novembre, de Contractes del Sector Públic (LCSP):

La Disposició Final 27a modifica diferents preceptes de la Llei de Contractes del Sector Públic:

- Es dóna una nova redacció a l'apartat 4 de l article 29 LCSP per regular què succeeix en aquells casos de venciment de la vigència d' un contracte i manca de formalització del contracte següent com a conseqüència d' incidències resultants d' esdeveniments imprevisibles i quan per raons d' interès públic sigui necessari acordar una pròrroga del contracte originari . en contractes basats en un acord marc o un contracte específic en el marc d' un sistema dinàmic d' adquisició en el qual no hi ha una publicació de l' anunci de licitació. En aquests casos a l' anterior redacció de l' apartat 4 de l' article 29 LCSP s' afegeix el següent: “(...) o tratándose de un contrato basado en un acuerdo marco o un contrato específico en el marco un sistema dinámico de adquisición, se hayan enviado las invitaciones a presentar oferta del nuevo contrato basado o especifico al menos quince días antes de la finalización del contrato originario.”

- Es modifica l'apartat 2 de l'article 69 LCSP i es diu que, en cas d'apreciar possibles indicis de col·lusió entre empreses que concorrin agrupades en unió temporal s'aplicarà directament el procediment previst a l' art. 150.1 de la LCSP. Per tant, s'elimina el tràmit del requeriment a les empreses perquè justifiquin les raons per les quals concorren agrupades.

- Es modifica la lletra d) de l'apartat 1 de l'article 71 LCSP que fa referència a un dels supòsits que determinen la prohibició de contractar. L'única modificació rellevant és que s'eleva de 50 a 250 treballadors l'obligació de comptar amb un pla d'igualtat perquè no concorri una prohibició de contractar amb l'Administració Pública.

- Es modifica la redacció de l' article 80 LCSP relatiu a les decisions o acords de classificació de les empreses.

- Es modifica la lletra a) de l' apartat 1 de l' article 88 LCSP relatiu a la solvència tècnica als contractes d'obres en tant que a la relació d'obres executades permet que “cuando sea necesario para garantizar un nivel adecuado de competencia, los poderes adjudicadores podrán indicar que se tendrán en cuenta las pruebas de las obras pertinentes ejecutadas en los últimos diez años” . També es preveu la possibilitat que el Ministeri d'Hisenda i Funció Pública, a proposta de la Junta Consultiva de Contractació Pública de l'Estat pugui fixar mitjançant Ordre una relació de subgrups de classificació per als quals aquest període de 10 anys sigui d'aplicació.

- En aquest mateix sentit, també es modifica l'apartat 3 de l'article 88 LCSP.

- Es modifica l'apartat 1 de l'article 150 LCSP per introduir un procediment per als contractes subjectes a regulació harmonitzada si la mesa o òrgan de contractació aprecia o té indicis fundats de conductes col·lectives en el procediment de contractació en tramitació.

- Es dóna una nova redacció a l'apartat a) 2n de l'article 168 LCSP relatiu a un dels supòsits en què es pot aplicar el procediment negociat sense publicitat. Es mantenen en aquest apartat les raons per les quals les obres, els subministraments, els serveis poden ser encomanat a un empresari determinat (creació o adquisició d'una obra d'art (...), que no existeixi competència per raons tècniques o que procedeixi la protecció de drets exclusius inclosos els de propietat intel·lectual i industrial) però s'elimina el requisit que la no existència de competència per raons tècniques i la protecció de drets exclusius només s'apliqui quan no existeixi una alternativa o substitut raonable o quan l’absència de competència no sigui conseqüència d una configuració restrictiva dels requisits per adjudicar el contracte.

- Es dóna una nova redacció a l'apartat 3 de la Disposició Addicional 3a LCSP "Normes específiques de contractació pública a les Entitats Locals" que és la següent:

“3. Los actos de fiscalización se ejercen por el órgano Interventor de la Entidad local. Esta fiscalización recaerá también sobre la valoración que se incorpore al expediente de contratación sobre las repercusiones de cada nuevo contrato, excepto los contratos menores, en el cumplimiento por la Entidad local de los principios de estabilidad presupuestaria y sostenibilidad financiera que exige el artículo 7.3 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

El órgano interventor realizará la comprobación material de la inversión en el ejercicio de la función señalada en el artículo 214.2.d) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, en los términos desarrollados en el artículo 20 del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local. A efectos de la designación de representante en aquellas inversiones cuyo objeto sea susceptible de comprobación, el órgano interventor podrá aplicar técnicas de muestreo. Podrá estar asistido en la recepción por un técnico especializado en el objeto del contrato, que deberá ser diferente del director de obra y del responsable del contrato. Los servicios de asistencia de las Diputaciones Provinciales asistirán a los pequeños Municipios a estos efectos y los demás previstos en la Ley.”

- Modificació de la Llei 38/2003, de 17 de novembre, General de Subvencions:

La Disposició Final 13a modifica la Llei 38/2003, en el sentit següent:

- Es modifica l'apartat 1 de l'article 8 de la LGS per introduir l'obligació que en les bases reguladores de cada subvenció es faci referència al Pla estratègic de subvencions en què s’integren, “señalando de qué manera contribuyen a la consecución de sus objetivos; en otro caso, deberá motivarse por qué es necesario establecer la nueva subvención, incluso no habiendo sido prevista en el Plan, y la forma en que afecta a su cumplimiento”. La resta de l'article queda redactat igual.

- Es modifiquen els apartats 5 i 8 de l'article 20 quant a la possibilitat de cedir o comunicar a tercers la informació reservada a la Base de Dades Nacionals de Subvencions (BDNS) i la informació que aquesta Base ha de contenir.

- Es modifica l'apartat 1 de la Disposició Addicional 16a de la LGS pel que fa a les subvencions atorgades per fundacions del sector públic però aquesta modificació només opera pel sector públic estatal.

-

Interès legal i interès de demora:

La Disposició Addicional 42a fixa l'interès legal dels diners en el 3,25 % fins al 31 de desembre de l'any 2023. A més, fixa l'interès de demora a què es refereixen tant la Llei General de Subvencions com també la Llei General Tributària en el 4,0625 %.

-

Nova regulació de l'anàlisi sistemàtica del risc de conflicte d'interessos en els procediments administratius que executen el Pla de Recuperació, Transformació i Resiliència (PRTR):

La Disposició Addicional 112a conté una sèrie de noves obligacions relatives als conflictes d'interessos en aquells procediments administratius (bàsicament, procediment d'adjudicació de contractes i concessió de subvencions) que executen el PRTR.

Més informació: https://www.boe.es/boe/dias/2022/12/24/pdfs/BOE-A-2022-22128.pdf

ALCALDEALDIA