Jueves, Marzo 10, 2022 - 12:35

¿QUÉ SON LAS PRESTACIONES PATRIMONIALES DE CARÁCTER PÚBLICO NO TRIBUTARIO? ¿SON TASAS O PRECIOS PÚBLICOS?. ACTUALIZACIÓN DEL COSTE DE FINANCIACIÓN. PRINCIPIO DE PRUDENCIA FINANCIERA.

¿QUÉ SON LAS PRESTACIONES PATRIMONIALES DE CARÁCTER PÚBLICO NO TRIBUTARIO? ¿SON TASAS O PRECIOS PÚBLICOS?

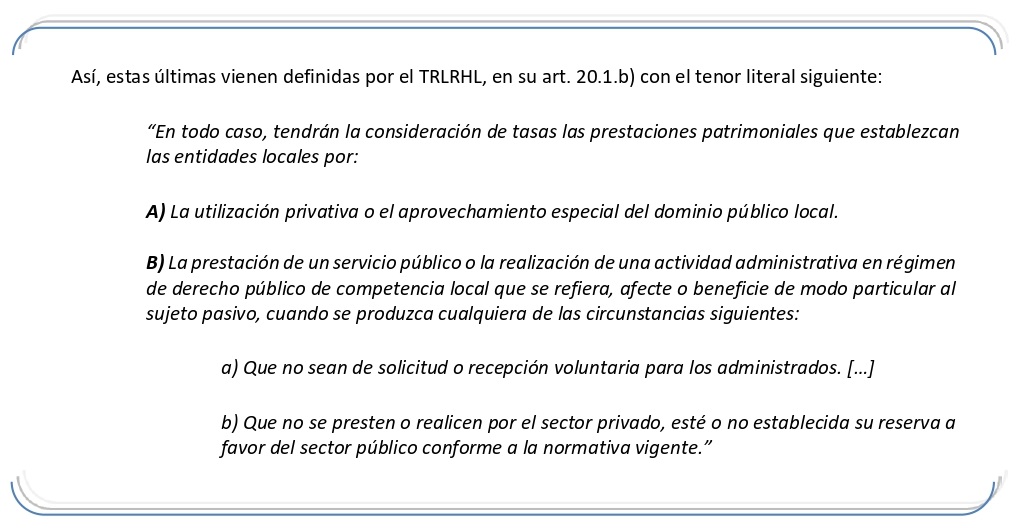

El artículo 20.6 del TRLHL (modificado por la Disp. Final 12 de la TRLCSP) regula las contraprestaciones económicas establecidas coactivamente que se perciben por la prestación de los servicios públicos.

- Las prestaciones patrimoniales de carácter público no tributario no son tasas.

Aunque ambas tengan carácter coactivo y sean obligatorias, las tasas son tributos y quedan definidas como prestaciones patrimoniales tributarias.

Comparten ciertas características:

Se dan las siguientes diferencias:

- Los precios públicos no tienen carácter coactivo ni obligatorio para los administrados y se prestan en régimen de competencia en el sector privado. Los precios públicos son tributos mientras que las prestaciones patrimoniales de carácter público no tributarias no lo son. Por tanto, tampoco son precios públicos.

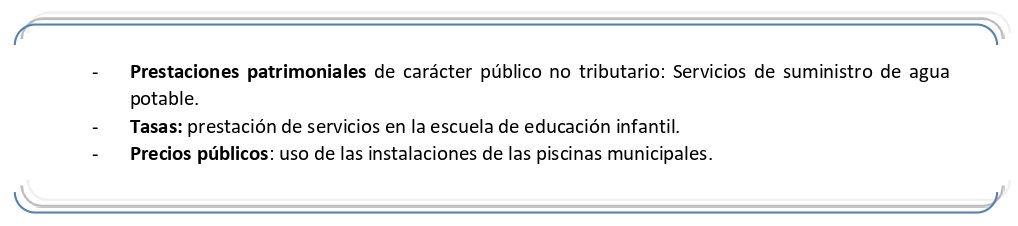

- Ejemplos:

REGULACIÓN MEDIANTE ORDENANZA.

El art. 20.6 del TRLRHL prevé el establecimiento y la regulación de las prestaciones patrimoniales públicas de carácter no tributario a través de Ordenanzas no fiscales en las cuales se tienen que fijar los elementos esenciales de estas.

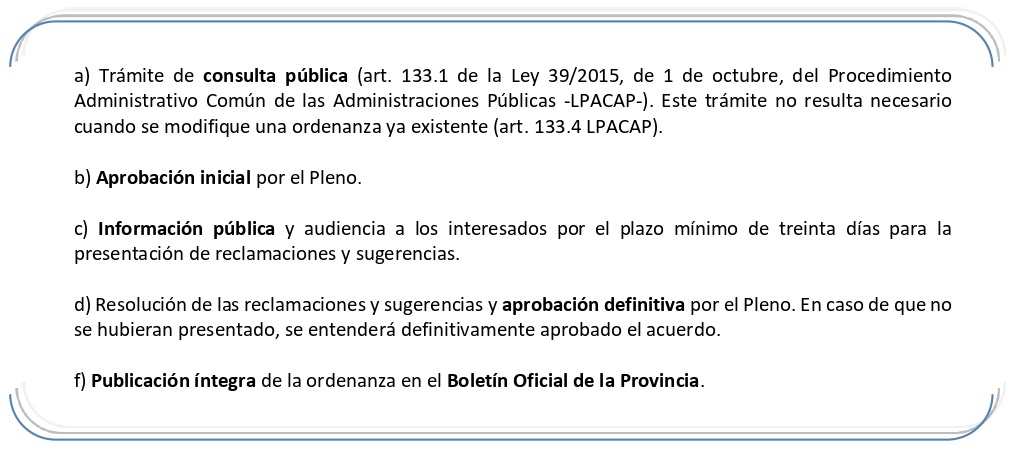

En cuanto al procedimiento de elaboración y publicación de ordenanzas municipales, viene regulado en los arts. 49 y 70.2 LRBRL, siendo muy similar al establecido para las ordenanzas fiscales del art. 17 TRLRHL.

Éste consta de las siguientes fases:

ACTUALIZACIÓN DEL COSTE DE FINANCIACIÓN. PRINCIPIO DE PRUDENCIA FINANCIERA.

El BOE de 5 de marzo publica la Resolución de 3 de marzo de 2022 por la que se define el principio de prudencia financiera aplicable a las operaciones de endeudamiento y derivados de las CCAA y entidades locales.

Conforme a esta obligación de actualización mensual del coste de financiación del Estado a cada plazo, se publica un nuevo Anexo 1.

Pueden acceder a través del siguiente enlace:

https://www.boe.es/boe/dias/2022/03/05/pdfs/BOE-A-2022-3479.pdf

ALCALDEALDIA