Viernes, Febrero 6, 2026 - 14:15

Medidas que afectan a las Entidades Locales tras la derogación del Real Decreto-ley 16/2025 y aprobación de los Reales Decretos-ley 2/2026 y 3/2026

1. Introducción: derogación del Real Decreto‑ley 16/2025 y situación normativa actual

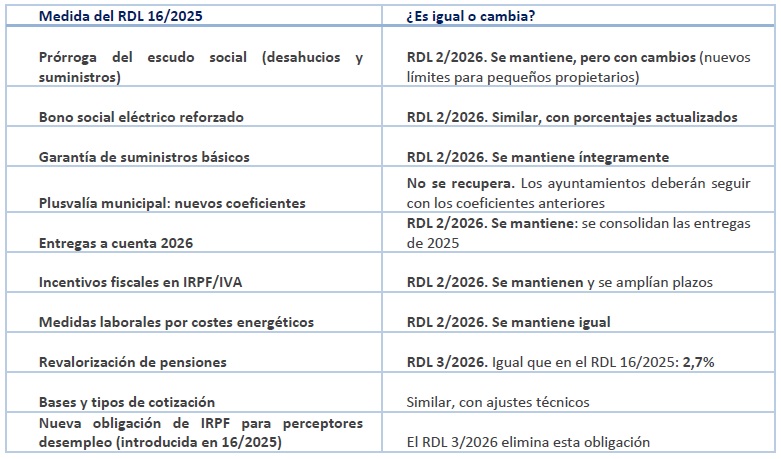

El pasado 28 de enero de 2026, el Congreso de los Diputados derogó el Real Decreto‑ley 16/2025, que contenía medidas urgentes en materia tributaria, de Seguridad Social, vivienda, suministros y financiación local. La circular informativa 15/2025 (que les remitimos el 31 de diciembre) resumía todas estas medidas.

Con la derogación, todas esas medidas quedaron sin efecto, lo que afectó especialmente a:

- la actualización de los coeficientes máximos de la plusvalía municipal,

- las entregas a cuenta 2026,

- la prórroga del escudo social (vivienda y suministros),

- varios incentivos tributarios,

- medidas laborales y revalorización de pensiones.

Para cubrir ese vacío normativo, el Gobierno ha aprobado dos nuevos reales decretos‑ley:

- RDL 2/2026, de 3 de febrero (vivienda, energía, tributos y financiación territorial)

- RDL 3/2026, de 3 de febrero (pensiones y Seguridad Social)

¿Sustituyen estos reales decretos ley las medidas del RDL 16/2025?

2. Medidas del Real Decreto-ley 2/2026 que afectan a las entidades locales.

El RDL 2/2026 es el más relevante para los ayuntamientos.

2.1. Financiación local

✔ Se mantienen las entregas a cuenta de 2025

A pesar de la prórroga presupuestaria, las entidades locales seguirán recibiendo en 2026 los mismos importes que en 2025, evitando una caída de ingresos.

Incluye:

- Municipios del modelo de cesión y no cesión

- Diputaciones y cabildos

- EMD, comarcas, consells insulars, etc.

Se autorizan suplementos de crédito para garantizar estos importes.

2.2. IAE – Telefonía móvil: protección a los ayuntamientos

El RDL establece expresamente que:

✔ Los ayuntamientos NO deberán devolver ingresos del IAE (cuotas nacionales de telefonía móvil)

Incluso cuando el Estado devuelva esas cuotas a las operadoras por sentencias firmes.

Se evita así un impacto potencial muy elevado para las tesorerías municipales.

2.3. Vivienda y escudo social

Se recuperan las medidas del escudo social hasta 31/12/2026:

✔ Suspensión de desahucios para hogares vulnerables

Pero con una novedad importante:

No se aplicará cuando el arrendador sea propietario de dos o menos viviendas.

✔ Compensaciones para propietarios afectados

Plazo ampliado hasta 31 de enero de 2027.

✔ Ampliación de la cobertura del Plan Estatal de Vivienda

Se adaptan recursos del Plan 2018–2021 para sufragar compensaciones.

2.4. Energía

✔ Bono social eléctrico reforzado en 2026

- 42,5 % para vulnerables

57,5 % para vulnerables severos

✔ Garantía de suministro de agua y energía para hogares vulnerables

Hasta el 31/12/2026.

2.5. Medidas tributarias de interés para las entidades locales

- Prórroga de módulos IRPF e IVA durante 2026.

- Reapertura de plazos para renunciar o revocar regímenes tributarios hasta el 16 de febrero de 2026.

- Prórroga de deducciones “verdes” (vehículos eléctricos, recarga, rehabilitación energética).

2.6. Medidas laborales

- Se mantiene la prohibición de despedir por incremento de costes energéticos si la empresa recibe ayudas públicas.

3. Medidas del Real Decreto-ley 3/2026 que afectan indirectamente a las entidades locales

Aunque el RDL 3/2026 es esencialmente estatal, tiene impacto directo en la gestión municipal (gestión de personal, servicios sociales y pensiones no contributivas).

3.1. Revalorización de pensiones y prestaciones (2,7%)

Afecta a:

- Pensiones contributivas y no contributivas

- Pensiones de clases pasivas

- Pensiones SOVI

Prestaciones de discapacidad e hijos a cargo

Impacto para los ayuntamientos:

- Cálculo de ingresos para ayudas sociales

- Procedimientos de valoración de unidades convivenciales

- Servicios sociales municipales

3.2. Bases y tipos de cotización

Incluye:

- Actualización del tope máximo a 5.101,20 €/mes

- Mecanismo de Equidad Intergeneracional: 0,90%

- Cotización adicional de solidaridad

- Régimen especial de autónomos (tramos 2025 prorrogados)

3.3. Eliminación de la obligación de presentar IRPF para perceptores de desempleo

Muy importante:

✔ Se deroga la obligación introducida en 2024–2025 de presentar declaración IRPF para los beneficiarios de prestaciones por desempleo.

Evita cargas administrativas y situaciones perjudiciales para familias vulnerables.

4. Conclusiones para los Ayuntamientos

- La mayoría de medidas del RDL 16/2025 se recuperan entre el RDL 2/2026 y el RDL 3/2026, pero no todas.

- NO se recuperan los nuevos coeficientes de la plusvalía municipal, que quedan derogados.

- Se garantiza la financiación local manteniendo las entregas a cuenta del 2025.

- Se protege a los ayuntamientos frente a devoluciones de IAE por telefonía móvil.

- Se prorrogan medidas sociales clave (desahucios, suministros, bono social).

- Se actualizan pensiones y cotizaciones, con impacto en servicios sociales y personal municipal.

Enlaces

RDL 2/2026: https://www.boe.es/boe/dias/2026/02/04/pdfs/BOE-A-2026-2547.pdf

RDL 3/2026: https://www.boe.es/boe/dias/2026/02/04/pdfs/BOE-A-2026-2548.pdf

ALCALDEALDIA