Viernes, Enero 13, 2023 - 13:18

LEY 31/2022, DE 23 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2023.

El BOE núm. 308, de 24 de diciembre de 2022 publicó la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023 que, entre las diversas medidas aprobadas, y en lo que respecta a las EELL, destacamos las siguientes:

-

Retribuciones del personal al servicio del sector público.

El Artículo 19 del Capítulo I del Título III de la Ley, tras definir lo que constituye el «sector público» a estos efectos, trata de los gastos del personal con la previsión general de que, en el año 2023, las retribuciones del personal al servicio del sector público tendrán un incremento del 3,5 % con el siguiente desglose:

- 2,5 % de incremento fijo y

- dos cláusulas de revisión del 0,5 % cada una. La primera vinculada al Índice de Precios al Consumo Armonizado (IPCA) y la segunda al Producto Interior Bruto (PIB) nominal.

Dichas cláusulas de revisión se aplicarán de la siguiente forma:

- Incremento vinculado al IPCA. Si la suma del IPCA del año 2022 y del IPCA adelantado del mes de septiembre de 2023 fuera superior al 6 %, se aplicará un incremento retributivo complementario del 0,5 %. Una vez publicados por el Instituto Nacional de Estadística (INE) los datos del IPCA adelantado del mes de septiembre de 2023, se aprobará la aplicación de este incremento mediante Acuerdo del Consejo de Ministros, que se publicará en el BOE.

- Incremento vinculado a la evolución del Producto Interior Bruto (PIB) nominal en el año 2023. Si el incremento del PIB nominal igualase o superase el estimado por el Gobierno en el cuadro macroeconómico que acompaña a la elaboración de la presente ley de Presupuestos, se aplicará un aumento retributivo complementario del 0,5 %. Una vez publicados por el INE los datos de avance del PIB de 2023, se aprobará la aplicación de este incremento mediante Acuerdo del Consejo de Ministros que se publicará en el BOE.

No podrá incrementarse los gastos de acción social respecto a los de 2022.

En el sector público se podrán realizar aportaciones a planes de pensiones de empleo o contratos de seguro colectivos siempre que no se supere el incremento global retributivo establecido para el año 2023.

La masa salarial del personal laboral, que podrá incrementarse en el porcentaje máximo previsto en el apartado dos de este artículo, en términos de homogeneidad para los dos períodos objeto de comparación, está integrada por el conjunto de las retribuciones salariales y extrasalariales devengadas por dicho personal en el año anterior.

Se exceptúan, en todo caso:

a) Las prestaciones e indemnizaciones de la Seguridad Social.

b) Las cotizaciones al sistema de la Seguridad Social a cargo del empleador.

c) Las indemnizaciones correspondientes a traslados, suspensiones o despidos.

d) Las indemnizaciones o suplidos por gastos que hubiera realizado el trabajador.

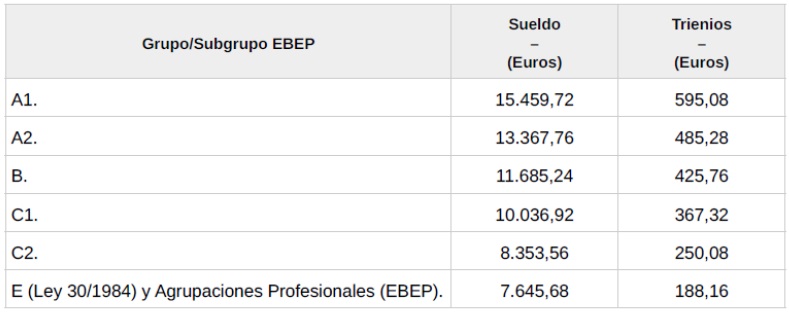

Los funcionarios a los que resulta de aplicación el artículo 76 del Texto refundido de la Ley del Estatuto Básico del Empleado Público, percibirán, en concepto de sueldo y trienios, en las nóminas ordinarias de enero a diciembre de 2023, las cuantías referidas a doce mensualidades que se recogen a continuación: (art. 19.5) :

En cuanto a las pagas extraordinarias de los meses de junio y diciembre de 2023, se determinan los importes siguientes:

Las referencias a las retribuciones se entienden siempre hechas a retribuciones íntegras.

Lo dispuesto en los apartados anteriores debe entenderse sin perjuicio de las adecuaciones retributivas que, con carácter singular y excepcional, resulten imprescindibles por el contenido de los puestos de trabajo, por la variación del número de efectivos asignados a cada programa o por el grado de consecución de los objetivos que se fijan.

Los acuerdos, convenios o pactos que impliquen crecimientos retributivos superiores a los fijados en los apartados anteriores deben experimentar la adecuación oportuna, y se convertirán en inaplicables las cláusulas que se opongan.

Estos límites serán de aplicación a las retribuciones de los contratos mercantiles del personal del sector público.

-

Oferta de empleo público.

El artículo 20 del mismo Capítulo I incluye la regulación de la Oferta de Empleo Público, que se articulará a través de las siguientes tasas de reposición de efectivos:

- En los sectores prioritarios la tasa será del 120 por cien y en los demás sectores del 110 por cien.

- Las entidades locales que tuvieran amortizada su deuda financiera a 31 de diciembre del ejercicio anterior tendrán un 120 % de tasa en todos los sectores.

- La tasa será del 125 % para las Fuerzas y Cuerpos de Seguridad del Estado, cuerpos de Policía Autonómica y Policías Locales, que se considerarán también sectores prioritarios.

- La tasa específica, en los términos previstos en el apartado dos.3 de este artículo 20, en donde se contempla que cada Administración podrá autorizar, con carácter extraordinario, una tasa específica que sea necesaria para dar cumplimiento del objetivo previsto en la Ley 20/2021, de 28 de diciembre, de medidas urgentes para la reducción de la temporalidad en el empleo público, de que la temporalidad en el empleo público no supere el 8 % de las plazas de naturaleza estructural en cada uno de sus ámbitos, siempre que venga justificado de acuerdo con el instrumento de planificación plurianual con que deberá contar.

La tasa de reposición de uno o más sectores prioritarios se podrá acumular a otros sectores prioritarios, y la tasa de reposición de los sectores no prioritarios se puede acumular a los sectores prioritarios. Las entidades locales que tengan amortizada la deuda financiera a 31 de diciembre del ejercicio anterior podrán acumular su tasa de reposición indistintamente en cualquier sector.

Las administraciones públicas no podrán ceder tasa de reposición a sus sociedades mercantiles públicas, entidades públicas empresariales y fundaciones. Se podrá ceder tasa de reposición a los consorcios por parte de las administraciones y otras entidades que participen en el consorcio.

Cuando se haya acordado, por convenio o por cualquier otro instrumento jurídico, la gestión del servicio por una administración diferente de la titular del servicio, ésta puede ceder tasa de reposición a la Administración que hace la prestación. Además, las entidades locales pueden ceder tasa a entidades locales supramunicipales en las que participen.

Limitaciones a la contratación temporal:

La contratación de personal laboral, así como los nombramientos de personal funcionario y estatutario tendrán que realizarse con carácter fijo, indefinido o permanente, según proceda.

No se podrá contratar personal temporal, ni realizar nombramientos de personal estatutario temporal y de personal funcionario interino excepto en casos excepcionales y para cubrir necesidades urgentes e inaplazables.

-

Retribuciones y asistencias de los miembros de las corporaciones locales.

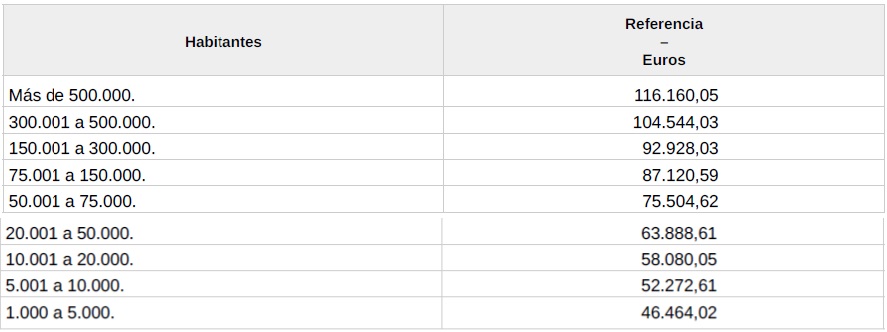

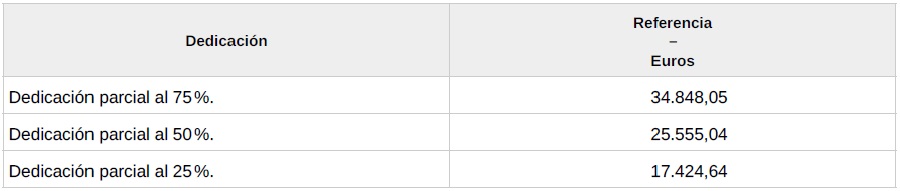

Disposición adicional vigésimo séptima. Se actualiza el límite máximo total que pueden percibir los miembros de las corporaciones locales por todos los conceptos retributivos y asistencias, excluidos los trienios a los que tengan derecho los funcionarios de carrera que se encuentren en situación de servicios especiales.

En el caso de Corporaciones Locales de menos de 1.000 habitantes, resultará de aplicación la siguiente escala, atendiendo a su dedicación:

-

Tributos locales.

- Impuesto de Actividades Económicas:

En el Artículo 70 se introducen diversas modificaciones en las Tarifas del Impuesto sobre Actividades Económicas.

Así, en la sección primera de aquellas, se adapta la tributación del sector de la telefonía al contenido de la sentencia del Tribunal Supremo 996/2022, de 14 de julio de 2022, en la que, en aplicación del Derecho de la Unión Europea, se considera injustificada la mayor tributación por dicho impuesto de la telefonía móvil en relación con la telefonía fija.

Además, se crea un nuevo grupo con el fin de clasificar de forma específica los servicios prestados por las oficinas flexibles, «coworking» y centros de negocios.

A su vez, en la sección segunda, se crean dos nuevos grupos para, por un lado, clasificar de forma específica la actividad ejercida por los escritores y guionistas, y, por otro, recoger aquellos otros profesionales relacionados con las actividades artísticas y culturales distintas de las clasificadas en la sección tercera, y, en consecuencia, se modifica el título de la correspondiente agrupación.

Se crea un nuevo grupo para incorporar de manera expresa a los guías de montaña, con el fin de otorgar mayor seguridad jurídica a la clasificación de esta actividad.

Y, por último, se crea un nuevo grupo en la sección tercera al objeto de clasificar de forma específica a los compositores, letristas, arreglistas y adaptadores musicales.

- Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana (plusvalía):

Así mismo, en el Artículo 71, se actualizan los importes de los coeficientes máximos revistos a aplicar al valor de los terrenos en función del periodo de generación del incremento de valor, para la determinación de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

-

Financiación de las Entidades Locales.

El Título VII se estructura en dos capítulos dedicados, respectivamente, a Entidades Locales y Comunidades Autónomas.

Dentro del Capítulo I se contienen normas relativas a la financiación de las Entidades Locales, englobando en el mismo a los municipios, provincias, cabildos y consejos insulares, así como Comunidades Autónomas uniprovinciales.

El núcleo fundamental está constituido por la articulación de la participación de las Entidades Locales en los tributos del Estado, tanto en la determinación de su cuantía, como en la forma de hacerla efectiva. Cabe destacar como instrumento la participación, a través del Fondo Complementario de Financiación con atención específica a las compensaciones a las entidades locales por pérdidas de recaudación en el Impuesto sobre Actividades Económicas.

Asimismo, es preciso indicar que, en el caso de los municipios, está definido otro modelo de participación basado en criterios de reparto de población, esfuerzo fiscal e inverso de la capacidad tributaria y que se aplica a los que tienen una población inferior a 75.000 habitantes y que no son capitales de provincia o de comunidad autónoma.

No obstante, esta regulación se completa con otras transferencias, constituidas por la compensación a los ayuntamientos de los beneficios fiscales concedidos a las personas físicas o jurídicas en los tributos locales, dando cumplimiento a lo previsto en el artículo 9 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto refundido de la Ley Reguladora de las Haciendas Locales.

Igualmente, se regulan:

- las obligaciones de información a suministrar por las Entidades Locales,

- las normas de gestión presupuestaria,

- el otorgamiento de anticipos a los ayuntamientos para cubrir los desfases que puedan ocasionarse en la gestión recaudatoria de los tributos locales y

- la articulación del procedimiento para dar cumplimiento a las compensaciones de deudas firmes contraídas con el Estado por las Entidades Locales, incluyendo las que, en su caso, se deban aplicar como consecuencia de incumplimientos reiterados de los plazos de pago establecidos en la normativa de medidas de lucha contra la morosidad, en aplicación del artículo 18 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

-

Modificaciones legislativas.

- Modificación del Estatuto Básico del Empleado Público (EBEP):

La Disposición Final 24ª modifica algunos preceptos del Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el Texto Refundido de la Ley del Estatuto Básico del Empleado Público en lo que se refiere, principalmente, a los convenios y acuerdos colectivos y a los planes de igualdad en las Administraciones Públicas.

- Se suprime el último párrafo del apartado 2 del artículo 32 que establecía que concurre causa de <<grave interés público derivada de la alteración sustancial de las circunstancias económicas>> cuando las Administraciones Públicas deban adoptar medidas o planes de ajustes, de reequilibrio en las cuentas públicas o de carácter económico-financiero para asegurar la estabilidad presupuestaria o la corrección del déficit público.

- Se suprime el apartado 10 del artículo 38 del EBEP.

- Se modifica la Disposición Adicional 7ª de la EBEP relativa a los planes de igualdad en las Administraciones Públicas que queda redactada de la siguiente manera:

1. Las Administraciones Públicas están obligadas a respetar la igualdad de trato y de oportunidades en el ámbito laboral y, con esta finalidad, deberán adoptar medidas dirigidas a evitar cualquier tipo de discriminación laboral entre mujeres y hombres.

2. Sin perjuicio de lo dispuesto en el apartado anterior, las Administraciones Públicas aprobarán, al inicio de cada legislatura, un Plan para la Igualdad entre mujeres y hombres para sus respectivos ámbitos, a desarrollar en el convenio colectivo o acuerdo de condiciones de Trabajo del personal funcionario que sea aplicable, en los términos previstos en el mismo.

El Plan establecerá los objetivos a alcanzar en materia de promoción de la igualdad de trato y oportunidades en el empleo público, así como las estrategias o medidas a adoptar para su consecución. El Plan será objeto de negociación, y en su caso acuerdo, con la representación legal de los empleados públicos en la forma que se determine en la legislación sobre negociación colectiva en la Administración Pública y su cumplimiento será evaluado con carácter anual.

Modificación del precepto relativo a la jornada en la Administración Pública:

La Disposición Final 28ª modifica los apartados Dos y Tres de la Disposición Adicional 144ª de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018 que era el artículo que hasta ahora regulaba la jornada de trabajo en la Administración Pública:

- Se elimina del apartado Dos de la D.A. 144ª el requisito para poder establecer una jornada ordinaria diferente a la establecida con carácter general en virtud del cual era necesario que en el ejercicio presupuestario anterior se hubieran cumplido los objetivos de estabilidad presupuestaria, deuda pública y la regla de gasto. Este requisito en la nueva redacción se elimina, pero se mantiene que el hecho de establecer una jornada ordinaria diferente no puede afectar al objetivo de temporalidad del 8%.

- Se elimina el requisito del cumplimiento de los objetivos de estabilidad presupuestaria, deuda pública y regla de gasto con respecto al establecimiento de jornadas ordinarias diferentes a las entidades de derecho público o privado y organismos dependientes.

- Modificación de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público (LCSP):

La Disposición Final 27ª modifica diferentes preceptos de la Ley de Contratos del Sector Público:

- Se da una nueva redacción al apartado 4 del artículo 29 LCSP para regular qué sucede en aquellos casos de vencimiento de la vigencia de un contrato y falta de formalización del contrato siguiente como consecuencia de incidencias resultantes de acontecimientos imprevisibles y cuando por razones de interés público sea necesario acordar una prórroga del contrato originario. en contratos basados en un acuerdo marco o un contrato específico en el marco de un sistema dinámico de adquisición en el que no hay una publicación del anuncio de licitación. En estos casos a la anterior redacción del apartado 4 del artículo 29 LCSP se añade lo siguiente: <<(...) o tratándose de un contrato basado en un acuerdo marco o un contrato específico en el marco un sistema dinámico de adquisición, se hayan enviado las invitaciones a presentar oferta del nuevo contrato basado o especifico al menos quince días antes de la finalización del contrato originario>>.

- Se modifica el apartado 2 del art. 69 LCSP y se dice que, en caso de apreciar posibles indicios de colusión entre empresas que concurran agrupadas en unión temporal se aplicará directamente el procedimiento previsto en el art. 150.1 de la LCSP. Por tanto, se elimina el trámite del requerimiento a las empresas para que justifiquen las razones por las que concurren agrupadas.

- Se modifica la letra d) del apartado 1 del artículo 71 LCSP que hace referencia a uno de los supuestos que determinan la prohibición de contratar. La única modificación relevante es que se eleva de 50 a 250 trabajadores la obligación de contar con un plan de igualdad para que no concurra una prohibición de contratar con la Administración Pública.

- Se modifica la redacción del artículo 80 LCSP relativo a las decisiones o acuerdos de clasificación de las empresas.

- Se modifica la letra a) del apartado 1 del artículo 88 LCSP relativo a la solvencia técnica en los contratos de obras en cuanto, en concreto, a la relación de obras ejecutadas permitiendo que <<cuándo sea necesario para garantizar un nivel adecuado de competencia, los poderes adjudicadores podrán indicar que se tendrán en cuenta las pruebas de las obras pertinentes ejecutadas en los últimos diez años>> (la redacción anterior hablaba de que <<se tendrían en cuenta las pruebas de las obras pertinentes efectuadas más de cinco años antes>>). También se prevé la posibilidad de que el Ministerio de Hacienda y Función Pública, a propuesta de la Junta Consultiva de Contratación Pública del Estado pueda fijar mediante Orden una relación de subgrupos de clasificación para los que dicho periodo de 10 años sea de aplicación.

- En este mismo sentido, también se modifica el apartado 3 del artículo 88 LCSP.

- Se modifica el apartado 1 del artículo 150 LCSP para introducir un procedimiento para los contratos sujetos a regulación armonizada si la mesa u órgano de contratación aprecia o tiene indicios fundados de conductas colusorias en el procedimiento de contratación en tramitación.

- Se da una nueva redacción al apartado a) 2º del artículo 168 LCSP relativo a uno de los supuestos en que se puede aplicar el procedimiento negociado sin publicidad. Se mantienen en este apartado las razones por las que las obras, los suministros, los servicios pueden ser encomendado a un empresario determinado (creación o adquisición de una obra de arte (...), que no exista competencia por razones técnicas o que proceda la protección de derechos exclusivos incluidos los de propiedad intelectual e industrial) pero se elimina el requisito de que la no existencia de competencia por razones técnicas y la protección de derechos exclusivos sólo se aplique cuando no exista una alternativa o sustituto razonable o cuando la ausencia de competencia no sea consecuencia de una configuración restrictiva de los requisitos para adjudicar el contrato.

- Se da una nueva redacción al apartado 3 de la Disposición Adicional 3ª LCSP “Normas específicas de contratación pública en las Entidades Locales” que es la siguiente:

El órgano interventor realizará la comprobación material de la inversión en el ejercicio de la función señalada en el artículo 214.2.d) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, en los términos desarrollados en el artículo 20 del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local. A efectos de la designación de representante en aquellas inversiones cuyo objeto sea susceptible de comprobación, el órgano interventor podrá aplicar técnicas de muestreo. Podrá estar asistido en la recepción por un técnico especializado en el objeto del contrato, que deberá ser diferente del director de obra y del responsable del contrato. Los servicios de asistencia de las Diputaciones Provinciales asistirán a los pequeños Municipios a estos efectos y los demás previstos en la Ley>>.

- Modificación de la Ley 38/2003, de 17 de noviembre, General de Subvenciones:

La Disposición Final 13ª modifica la Ley 38/2003, en el siguiente sentido:

- Se modifica el apartado 1 del artículo 8 de la LGS para introducir la obligación de que en las bases reguladoras de cada subvención se haga referencia al Plan estratégico de subvenciones en que se integran, <<señalando de qué manera contribuyen a la consecución de sus objetivos; en otro caso, deberá motivarse por qué es necesario establecer la nueva subvención, incluso no habiendo sido prevista en el Plan, y la forma en que afecta a su cumplimiento>>. El resto del artículo queda redactado igual.

- Se modifican los apartados 5 y 8 del artículo 20 en cuanto a la posibilidad de ceder o comunicar a terceros la información reservada a la Base de Datos Nacionales de Subvenciones (BDNS) y la información que esta Base debe contener.

- Se modifica el apartado 1 de la Disposición Adicional 16ª de la LGS con respecto a las subvenciones otorgadas por fundaciones del sector público pero esta modificación sólo opera por el sector público estatal.

-

Interés legal e interés de demora:

La Disposición Adicional 42ª fija el interés legal del dinero en el 3,25 % hasta el 31 de diciembre del año 2023. Además, fija el interés de demora a que se refieren tanto la Ley General de Subvenciones como también la Ley General Tributaria en el 4,0625 %.

-

Nueva regulación del análisis sistemático del riesgo de conflicto de intereses en los procedimientos administrativos que ejecutan el Plan de Recuperación, Transformación y Resiliencia (PRTR):

La Disposición Adicional 112ª contiene una serie de nuevas obligaciones relativas a los conflictos de intereses en aquellos procedimientos administrativos (básicamente, procedimiento de adjudicación de contratos y concesión de subvenciones) que ejecutan el PRTR.

Más información: https://www.boe.es/boe/dias/2022/12/24/pdfs/BOE-A-2022-22128.pdf

ALCALDEALDIA